Inwestycje dla początkujących – jak zacząć inwestować od zera w 2026 roku

Inwestowanie dla początkujących polega na regularnym lokowaniu pieniędzy w aktywa takie jak akcje, ETF-y lub obligacje w celu długoterminowego budowania kapitału. Aby zacząć inwestować od zera, nie potrzebujesz dużych pieniędzy ani specjalistycznej wiedzy — kluczowe są proste zasady, cierpliwość i unikanie emocji.

Spis treści

- 1️⃣ Dlaczego warto inwestować?

- 2️⃣ Co najpierw? Wiedza!

- 3️⃣ Jak działa giełda?

- 4️⃣ Czym są akcje, obligacje, ETF-y, dywidendy, REIT-y?

- 5️⃣ Kontakt z rynkiem – Konta maklerskie

- 6️⃣ Aktywne vs pasywne inwestowanie

- 7️⃣ Strategie inwestowania w akcje – wzrostowa vs dywidendowa

- 8️⃣ Dywersyfikacja – Twoja tarcza ochronna w inwestowaniu

- 9️⃣ Emocje i psychologia inwestowania

- 🔟Twój start w inwestycjach – podsumowanie

All icon graphics on this page are designed by Freepik

1️⃣ Dlaczego warto inwestować?

Oszczędzanie ≠ Inwestowanie.

Większość osób myśli, że odkładanie pieniędzy na koncie oszczędnościowym wystarczy, by zabezpieczyć się finansowo. Problem w tym, że inflacja co roku po cichu „kradnie” część Twojego majątku. Przykład:

- Jeśli inflacja wynosi 6%, a Ty masz 10 000 zł na nieoprocentowanym koncie,

- To po roku Twoje pieniądze będą warte realnie 9 400 zł (czyli możesz za nie kupić mniej).

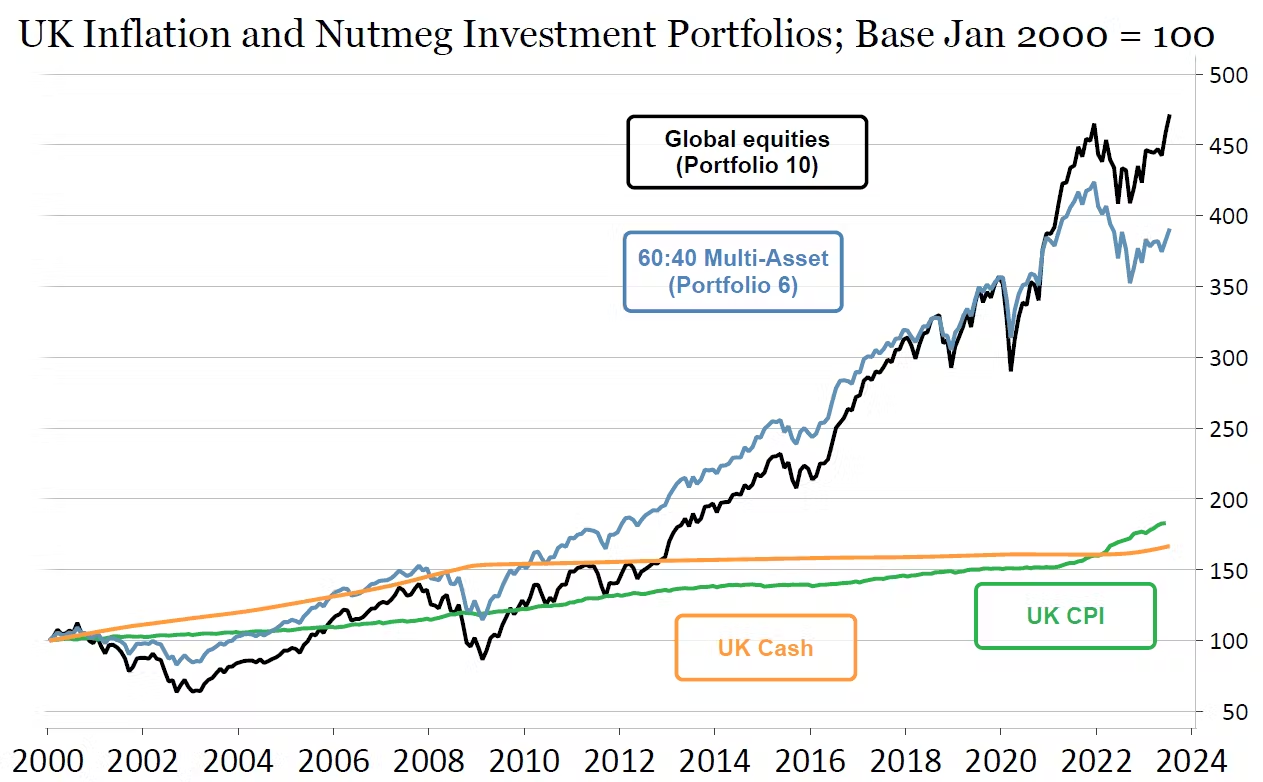

💰 Oszczędzanie vs Inwestowanie

Wykres poniżej pokazuje ramy czasowe, w których można ocenić opłacalność oszczędzania w porównaniu do inwestowania.

W analizie uwzględniono scenariusz, w których osoba zaczęła oszczędzać lub inwestować od stycznia: 2000.

Co ważne: Trzymanie oszczędności w gotówce nie pozwoliło utrzymać realnej siły nabywczej powyżej inflacji. Mówiąc prosto: osoba, która tylko oszczędzała, zubożała w ujęciu realnym – mimo że miała więcej nominalnie, mogła za to kupić mniej.

📊 Opis wykresu

Na wykresie porównano historyczne wyniki na podstawie Wielkiej Brytanii:

- portfela 100% akcji globalnych,

- portfela o średnim poziomie ryzyka (60% akcji / 40% obligacji),

- inflacji (CPI w UK),

- oraz gotówki (oprocentowanie wg stopy bazowej Banku Anglii).

W przypadku gotówki przyjęto oficjalną stopę procentową, choć faktyczny zysk oszczędzających był zazwyczaj niższy, ze względu na prowizje, opóźnienia i realnie dostępne produkty oszczędnościowe.

📌 Wniosek z tego wykresu? – inwestowanie wygenerowało więcej majątku niż trzymanie pieniędzy w gotówce, choć, jak zawsze – warto pamiętać, że historyczne wyniki nie gwarantują przyszłych rezultatów!

🚀 Dlaczego więc inwestować?

✅ 1. Ochrona przed inflacją 🔥

- Inwestycje (np. w akcje, obligacje, ETF-y) mają potencjał przynosić zyski większe niż inflacja.

- Nawet inwestując ostrożnie, możesz utrzymać lub zwiększyć realną wartość swojego kapitału.

✅ 2. Budowa majątku na przyszłość 💰

- Dzięki procentowi składanemu Twój kapitał pracuje za Ciebie.

- Im wcześniej zaczniesz, tym mniej musisz inwestować, by osiągnąć ten sam efekt.

- Przykład: 300 zł miesięcznie inwestowane przez 30 lat (z założonym 8% rocznym zwrotem) = ponad 400 000 zł kapitału.

✅ 3. Tworzenie dochodu pasywnego 💵

- Inwestując w spółki dywidendowe lub obligacje, możesz zacząć otrzymywać regularne wypłaty (dywidendy, odsetki).

- Po latach to może być drugi „etat” – tylko że nie musisz na niego chodzić 😉

✅ 4. Większa niezależność finansowa 🛡️

Inwestowanie pozwala nie polegać wyłącznie na jednej pensji lub systemie emerytalnym.

Z czasem możesz osiągnąć:

- poduszkę finansową

- wcześniejszą emeryturę

- większą wolność wyboru w życiu zawodowym

✅ 5. Lepsze wykorzystanie czasu i pieniędzy ⌛💲

Każda złotówka, którą „uwięzisz” w konsumpcji, znika. Ale każda zainwestowana złotówka może:

- zarobić więcej

- pracować, gdy Ty śpisz

- budować Twoją przyszłość (np. edukację dzieci, wakacje, emeryturę)

W długim terminie inwestowanie na giełdzie historycznie przynosiło średnio 7–10% rocznego zysku (przykład: indeks S&P 500 w USA).

2️⃣ Co najpierw? Wiedza!

Inwestowanie bez przygotowania to jak pływanie bez umiejętności – możesz mieć szczęście, ale możesz też utonąć.

Zanim kupisz swoją pierwszą akcję, fundusz ETF czy obligację, warto poświęcić trochę czasu na zrozumienie fundamentów. To nie strata czasu – to inwestycja w Twoje bezpieczeństwo i długoterminowe zyski.

✅ Co powinien wiedzieć każdy początkujący inwestor?

1. Jak działa giełda i rynki finansowe

- Czym są akcje, indeksy, ETF-y i obligacje?

- Kto nadaje ceny na rynku? (podaż/popyt, inwestorzy indywidualni i instytucjonalni)

- Czym są sesje giełdowe, zlecenia, wolumen, spread?

2. Rodzaje aktywów i ich charakterystyka

- Akcje

- Obligacje

- ETF-y

- Surowce, REIT-y, gotówka.

3. Style inwestowania

- Aktywny vs. pasywny – czy chcesz sam wybierać akcje, czy inwestować przez fundusze?

- Wzrostowy vs. dywidendowy – czy zależy Ci bardziej na wzroście wartości, czy na dochodzie?

- Krótkoterminowy trading vs. długoterminowe inwestowanie (i jakie są ryzyka obu podejść).

4. Zarządzanie ryzykiem i kapitałem

- Jakie ryzyko jesteś w stanie zaakceptować?

- Co to jest dywersyfikacja (i jak pomaga)?

- Jakie mogą być prowizje, podatki, opłaty za przewalutowanie?

- Dlaczego warto mieć plan wyjścia (kiedy sprzedasz, jeśli coś pójdzie źle lub dobrze)?

5. Pułapki, których warto unikać

- Inwestowanie na podstawie „gorących tipów” z TikToka lub forów.

- Kupowanie, bo coś „już mocno wzrosło” – często zbyt późno.

- Panika przy pierwszym spadku — zły moment na podejmowanie decyzji.

- Unikanie osób którzy sami siebie oferują „szybki zarobek” oraz jakieś niestandardowe lub kosmiczne stopy zwrotu, warto zadać sobie pytanie – „to jeśli jest to taka dobra stopa zwrotu i można szybko zarobić, to dlaczego najlepsi inwestorzy świata tego nie robią?”

👉 Zasada nr 1: Inwestuj tylko w to, co rozumiesz.

Nie kupuj akcji tylko dlatego, że:

- ktoś o nich mówi na YouTube

- rosną przez kilka dni z rzędu

- znajomy „zarobił” i poleca

Zacznij od edukacji – wtedy Twoje decyzje będą oparte na logice i planie, a nie emocjach i przypadkowych informacjach.

3️⃣ Jak działa giełda?

Giełda to zorganizowany rynek wtórny, na którym inwestorzy kupują i sprzedają instrumenty finansowe – głównie akcje, obligacje, ETF-y, a także instrumenty pochodne. Rynek wtórny oznacza, że obrót dotyczy papierów, które już wcześniej zostały wyemitowane, np. w ramach IPO (pierwotnej oferty publicznej).

Główne zasady:

- cena ustalana na podstawie popytu i podaży

- każda transakcja ma kupującego i sprzedającego

- ceny mogą zmieniać się w ciągu sekundy

🕘 Działa w określonych godzinach:

🇵🇱 Polska (GPW) – od 8:30 do 17:00 CET

🇺🇸 USA (NYSE lub NASDAQ) – od 15:30 do 22:00 CET (od 09:30 do 16:00 czasu lokalnego).

Notowania:

- 🟢 Zlecenie z limitem ceny (LIMIT) → Kupno lub sprzedaż po określonej lub lepszej cenie, którą sam ustalasz

- 🟡 Zlecenie po cenie rynkowej (MARKET) → Realizowane natychmiast po najlepszej dostępnej cenie na rynku

Przykład działania zlecenia:

Chcesz kupić 10 akcji spółki ABC. Jej kurs to 50 zł.

🟢 Zlecenie LIMIT: kup 10 akcji po 49 zł. I jeśli cena spadnie do 49zł to system zrealizuję twoje zlecenie.

🟡 Zlecenie MARKET: kup 10 akcji natychmiast – zapłacisz po 50 zł (albo nawet drożej, jeśli podaż jest niska).

🧠 Dodatkowe pojęcia, które warto znać:

- Wolumen – to po prostu liczba akcji, które zostały kupione i sprzedane w danym czasie (np. w ciągu dnia). Im większy wolumen, tym większe zainteresowanie daną spółką.

- Płynność – oznacza, jak łatwo możesz kupić lub sprzedać akcje. Im więcej chętnych na kupno i sprzedaż, tym szybciej i po lepszej cenie możesz dokonać transakcji.

- Spread – różnica między ceną, jaką ktoś chce zapłacić za akcje (kupno), a ceną, za którą ktoś chce je sprzedać. Im mniejszy spread, tym mniej „tracisz” na samym wejściu i wyjściu z inwestycji.

4️⃣ Czym są akcje, obligacje, ETF-y, dywidendy, REIT-y?

🔹Akcje

To udział w spółce akcyjnej notowanej na giełdzie.

Posiadając akcje, stajesz się współwłaścicielem firmy. Masz prawo do:

- ✅ Prawo do udziału w zyskach – np. w formie dywidendy, jeśli firma ją wypłaca.

- ✅ Prawo do głosu na walnym zgromadzeniu akcjonariuszy (zależnie od rodzaju akcji).

- ✅ Możliwość zarobku – kupujesz tanio, sprzedajesz drożej, gdy kurs rośnie.

⚠️ Ryzyko: możesz stracić, jeśli kurs spadnie.

Przykład: kupujesz 10 akcji Apple po 150 USD = 1500 USD.

Jeśli cena wzrośnie do 180 USD → masz 1800 USD.

Jeśli spadnie do 120 USD → masz 1200 USD.

Główne rodzaje akcji:

- Akcje zwykłe → Dają prawo do głosowania na walnym zgromadzeniu i udziału w zyskach (np. dywidendzie)

- Akcje uprzywilejowane → Mają specjalne przywileje – np. większa liczba głosów lub wyższy udział w zyskach

- Akcje imienne → Są przypisane do konkretnej osoby – jej dane są zapisane w rejestrze spółki

- Akcje na okaziciela → Należą do tego, kto je fizycznie posiada – nie są imiennie przypisane.

🔹Obligacje

Co to jest?

Obligacja to dłużny papier wartościowy – kupując ją, pożyczasz pieniądze emitentowi (państwu, gminie lub firmie), który zobowiązuje się do ich zwrotu w określonym czasie i wypłaty odsetek.

Jak działają?

– Kupujesz obligację za np. 1000 zł

– Co roku dostajesz odsetki (np. 6%) → 60 zł

– Po np. 4 latach otrzymujesz z powrotem 1000 zł

Rodzaje:

- Skarbowe (państwowe) – bezpieczne, idealne na start (np. 4-letnie obligacje indeksowane inflacją)

- Korporacyjne – emitowane przez firmy, z reguły bardziej ryzykowne, ale z wyższymi odsetkami

- Samorządowe, komunalne – emitowane przez miasta i gminy

Ryzyko:

- Ryzyko niewypłacalności (zwłaszcza w przypadku firm)

- Ryzyko stopy procentowej – przy wzroście stóp stare obligacje mogą tracić na wartości

- Inflacja – może „zjadać” realny zysk z obligacji o stałym oprocentowaniu

Zalety:

✅ Stabilność i przewidywalność

✅ Możliwość reinwestowania odsetek

✅ Dobra baza do budowy pasywnego dochodu

🔹ETF-y

Co to jest?

ETF (Exchange Traded Fund) to fundusz inwestycyjny notowany na giełdzie. Kupując jedną jednostkę ETF, inwestujesz od razu w dziesiątki lub setki aktywów – np. całe indeksy jak S&P 500, DAX, WIG20.

Jak działają?

– ETF na S&P 500 posiada udziały w 500 największych spółkach w USA

– Zamiast kupować każdą akcję osobno, kupujesz jedną jednostkę ETF i masz wszystko naraz

– Można je kupować/sprzedawać jak zwykłe akcje

Rodzaje ETF-ów:

- Akcyjne – np. ETF na Nasdaq 100, DAX, WIG20

- Obligacyjne – inwestują w obligacje skarbowe, korporacyjne

- Surowcowe – złoto, ropa

- Tematyczne – np. ETF na zieloną energię, sztuczną inteligencję

ETF-y mogą być:

- Dystrybucyjne – wypłacają dywidendy inwestorowi

- Akumulacyjne – reinwestują zyski automatycznie (lepsze podatkowo w IKE/IKZE)

Zalety:

✅ Tania dywersyfikacja

✅ Prostota

✅ Niskie opłaty roczne (TER), często <0.2%

✅ Łatwy handel – jak akcją

Wady:

⚠️ W niektórych ETF-ach ukryte są opłaty

⚠️ Nie każdy ETF jest odpowiedni dla każdego celu – trzeba sprawdzać skład i cel funduszu

Przykład ETF-ów:

- $VOO – ETF na S&P 500

- $IWDA – globalny ETF akumulacyjny

- $LQDA – ETF na obligacje korporacyjne

🔹Dywidendy

Co to jest?

To część zysków spółki, którą dzieli się z akcjonariuszami – wypłacana najczęściej raz lub kilka razy w roku.

Jak to działa?

– Posiadasz 100 akcji firmy, która wypłaca 2 zł dywidendy na akcję rocznie

→ Dostajesz 200 zł na konto brokerskie

(jeśli inwestujesz na koncie IKE gdzie nie pobierają podatku Belki – 19%, w przypadku normalnego konta to jeśli jest to dywidenda od Polskiej spółki to od razu pobierają podatek Belki i wtedy dostajesz 181zł a jeśli spółka z USA to tam pobierają podatek u źródła wynoszący 15% i potem w rozliczeniu rocznym musisz dopłacić te 4% różnicy jeśli miałeś złożony formularz W8-BEN za pomocą którego unikasz podwójnego opodatkowania między USA a Polską – więcej o rozliczeniu tutaj )

Dlaczego firmy płacą dywidendy?

Bo są rentowne, stabilne i nie potrzebują reinwestować całego zysku. Dla inwestorów to sygnał zdrowia firmy.

Zalety:

✅ Pasywny dochód – regularne wpływy gotówki

✅ Możliwość reinwestycji otrzymanych dywidend w inne aktywa

✅ Stabilność – dywidendowe spółki często mają niższą zmienność

Ryzyka:

⚠️ Firma może zmniejszyć lub wstrzymać wypłatę

⚠️ Czasem lepiej, by firma zainwestowała zysk zamiast wypłacać go

━━━━━

Wskaźniki, które warto znać:

🟢 Dividend Yield (stopa dywidendy) – to stosunek rocznej dywidendy na akcję do aktualnej ceny rynkowej. Obliczamy ją tak:

Dywidenda roczna ÷ Cena akcji × 100%

Przykład: Jeśli spółka ABC wypłaca 4,50 zł dywidendy rocznie, a jej cena wynosi 200 zł:

4,50 ÷ 200 × 100% = 2,25%

To pokazuje, jaką „rentowność” dywidendową otrzymujesz dziś, jeśli kupisz akcje po tej cenie.

━━━━━

🟢 Yield on Cost (YoC) – to stopa dywidendy obliczana względem ceny zakupu, a nie aktualnej wartości akcji. Pomaga ocenić, jak efektywna jest Twoja inwestycja na przestrzeni czasu, szczególnie gdy spółka podnosi dywidendy.

Przykład:

Kupujesz 3 akcje spółki ABC:

- 1 akcja za 200 zł (YoC: 2,25%)

- 1 za 250 zł (YoC: 1,80%)

- 1 za 300 zł (YoC: 1,50%)

Średni koszt łączny = 750 zł

💵 Dywidenda łączna roczna = 3 × 4,50 zł = 13,50 zł

YoC = 13,50 ÷ 750 × 100% = 1,80%

💵 Ale jeśli za 5 lat dywidenda wzrośnie do 9 zł na akcję:

- Nowa roczna dywidenda = 3 × 9 zł = 27 zł

- YoC = 27 ÷ 750 × 100% = 3,6%

━━━━━

🟢 Payout Ratio (wskaźnik wypłaty dywidendy) – to procent zysku netto spółki, który jest wypłacany akcjonariuszom w formie dywidendy.

Payout ratio pokazuje, jaką część swoich zarobków firma oddaje akcjonariuszom jako dywidendę, a ile zostawia sobie na rozwój.

🔹 Wzór:

Payout Ratio = (Dywidenda na akcję / Zysk netto na akcję) × 100%

lub

Payout Ratio = (Łączna dywidenda / Zysk netto spółki) × 100%

🔹 Interpretacja:

- 🟢 0–30% – spółka dużo reinwestuje, może być we wczesnej fazie rozwoju

- 🟡 30–60% – zrównoważony model (część wypłaca, część zostawia)

- 🟠 60–100% – spółka dzieli się większością zysku, może być dojrzała i stabilna

- 🔴 >100% – wypłaca więcej niż zarabia ❗ ryzykowne, może być chwilowe lub sztucznie utrzymywane

━━━━━

🔹 Na co uważać jako inwestor dywidendowy?

- ✅ Niski payout ratio + rosnące zyski = potencjał do przyszłego wzrostu dywidendy

- ⚠️ Wysoki payout ratio + niestabilne zyski = ryzyko obniżenia dywidendy w kryzysie

- 💡 Stabilne spółki jak Coca-Cola czy Johnson & Johnson często mają payout ratio w okolicy 50–70%

- 🔴 Uwaga: to nie dotyczy REIT-ów które są zobowiązane do wypłacania 90% od swoich zysków akcjonariuszom.

🔎 Wskazówka dla inwestorów:

- Dividend Yield pomaga porównywać aktualne oferty różnych spółek.

- YoC pokazuje efektywność Twojej inwestycji z perspektywy czasu i jest kluczowy przy długoterminowym inwestowaniu w spółki dywidendowe.

Przykładowe spółki dywidendowe:

- Coca-Cola ($KO) – dywidenda rośnie od 60+ lat

- PepsiCo, Johnson & Johnson, Realty Income ($O) – klasyczne „dividend aristocrats”

🔹 REIT – Czym właściwie są?

REIT (Real Estate Investment Trust) to spółka inwestująca w nieruchomości generujące dochód, takie jak biurowce, magazyny czy centra handlowe. Działa podobnie jak fundusz – zbiera środki od inwestorów, inwestuje je w nieruchomości i wypłaca zyski w formie dywidend.

📈 REIT-y notowane są na giełdach, więc możesz je kupować i sprzedawać jak zwykłe akcje.

📌 Jak działa REIT?

- Zbiera kapitał od inwestorów

- Kupuje nieruchomości generujące przychód (np. z czynszów)

- Zarządza nimi i zbiera dochód

- Wypłaca co najmniej 90% zysków netto w formie dywidendy

Model REIT-ów umożliwia każdemu udział w rynku nieruchomości bez kupowania fizycznych budynków.

📊 Rodzaje REIT-ów

- Equity REITs – inwestują w nieruchomości komercyjne, zarabiają na czynszach i wzroście wartości

- Mortgage REITs – zarabiają na odsetkach z kredytów hipotecznych i papierów dłużnych

- Hybrid REITs – łączą oba powyższe modele

📌 Dlaczego REIT-y są tak popularne?

✅ Regularny dochód (często 4–12% rocznie)

✅ Płynność – można je sprzedać na giełdzie

✅ Dostęp do rynku nieruchomości bez angażowania się w ich zarządzanie

✅ Ochrona przed inflacją – czynsze zwykle rosną wraz z cenami

✅ Dywersyfikacja portfela inwestycyjnego

📌 Na co zwracać uwagę przy wyborze REIT-u?

1. Typ nieruchomości – np. magazyny, centra danych, medyczne, mieszkaniowe

2. Wysokość i stabilność dywidendy – sprawdź wskaźnik Dividend Yield i FFO Payout Ratio (najlepiej 70–90%)

3. Wzrost FFO (Funds From Operations) – jeśli rośnie, to REIT ma potencjał do dalszych wypłat

4. Zadłużenie – bezpieczne REIT-y mają zadłużenie <60% aktywów

5. Wskaźnik wynajmu – najlepiej jak mają occupancy rate >95%

6. Stopy procentowe – wpływają na koszt finansowania i atrakcyjność dywidend

7. Lokalizacja – niektóre REIT-y inwestują globalnie, co zwiększa dywersyfikację

📌 Jak można inwestować w REIT-y?

- 💹 Bezpośrednio na giełdzie – kupując akcje REIT-ów

- 📊 Poprzez ETF-y – fundusze inwestujące w wiele REIT-ów naraz (np. $VNQ, $ICF)

- 💼 Poprzez fundusze zamknięte lub prywatne REIT-y – dla większego kapitału i bardziej zaawansowanych inwestorów

📌 Zalety i ryzyka inwestowania w REIT-y

✅ Zalety:

- Dochód pasywny (wysokie dywidendy)

- Dostępność – niskie progi wejścia

- Płynność – handel na giełdzie

- Ochrona przed inflacją

- Dywersyfikacja portfela

❌ Ryzyka:

- Wrażliwość na zmiany stóp procentowych

- Ryzyko kredytowe (szczególnie mortgage REIT-y)

- Opodatkowanie dywidend (w zależności od kraju)

- Ograniczony potencjał wzrostu w porównaniu do niektórych akcji

💡 Podsumowanie:

REIT-y to świetne narzędzie dla inwestorów szukających pasywnego dochodu i ekspozycji na rynek nieruchomości – bez konieczności kupowania czy zarządzania budynkami. Idealne do portfela długoterminowego, zwłaszcza jeśli zależy Ci na dywidendach i dywersyfikacji.

5️⃣ Kontakt z rynkiem – Konta maklerskie

Aby inwestować na giełdzie, potrzebujesz konta maklerskiego – to Twoje „centrum dowodzenia”, przez które kupujesz i sprzedajesz akcje, ETF-y, obligacje itp.

🔹 Rodzaje kont inwestycyjnych w Polsce:

Konto maklerskie standardowe (opodatkowane)

✔️ Dostępne w bankach i domach maklerskich (np. mBank, XTB, BM Pekao).

✔️ Podlega podatkowi od zysków kapitałowych (tzw. „podatek Belki” – 19%).

✔️ Pełna swoboda – brak limitów wpłat czy wypłat.

IKE – Indywidualne Konto Emerytalne

✔️ Limit wpłat rocznych (np. 26 019 zł rocznie – w 2025 roku).

✔️ Zyski zwolnione z podatku, jeśli wypłata nastąpi po 60. roku życia (lub 55. przy wcześniejszej emeryturze) i przy spełnieniu warunków.

✔️ Można inwestować m.in. w akcje, ETF-y, obligacje.

IKZE – Indywidualne Konto Zabezpieczenia Emerytalnego

✔️ Niższy limit wpłat – 10 407,60 zł dla osób nieprowadzących działalności gospodarczej i 15 611,40 zł dla osób prowadzących działalność gospodarczą (w 2025 roku).

✔️ Umożliwia odliczenie wpłat od dochodu w PIT (czyli realna ulga podatkowa).

✔️ Zyski zwolnione z „podatku Belki” po spełnieniu warunków – ale przy wypłacie obowiązuje ryczałt 10%.

🔹 Na co zwrócić uwagę wybierając konto maklerskie?

- Opłaty i prowizje: za kupno/sprzedaż, przewalutowanie, prowadzenie konta.

- Dostępność ETF-ów zagranicznych (np. z giełd w USA).

- Platforma i aplikacja: czytelność, wygoda, narzędzia analityczne.

- Dostęp do IKE/IKZE: nie każdy broker oferuje te opcje.

- Bezpieczeństwo: upewnij się, że broker działa legalnie i jest nadzorowany przez KNF.

🧠 Wskazówka:

Dla początkujących najlepszym wyborem jest konto z niskimi prowizjami, dostępem do ETF-ów i prostą platformą. Można zacząć od konta zwykłego, ale warto też od razu rozważyć IKE lub IKZE – to długoterminowa korzyść podatkowa.

6️⃣ Aktywne vs pasywne inwestowanie

Twoje podejście do inwestowania powinno odpowiadać Twojej wiedzy, czasowi i poziomowi zaangażowania. Istnieją dwa główne style:

🔹 Inwestowanie pasywne

To strategia typu „kup i trzymaj”, często z wykorzystaniem ETF-ów odzwierciedlających indeksy (np. S&P 500).

Cechy:

- Prostota i mało czasu

- Niskie koszty (brak częstych transakcji)

- Opiera się na długoterminowym wzroście całego rynku

Zalety:

✅ Małe ryzyko błędu inwestora

✅ Często wyższy zwrot netto po kosztach niż u aktywnych graczy

✅ Dobrze działa przy regularnym inwestowaniu (np. co miesiąc)

Wady:

⚠️ Nie ma możliwości „pobicia rynku”

⚠️ Brak wpływu na to, w co konkretnie inwestujesz (np. niektóre sektory lub firmy mogą Ci nie odpowiadać)

🔹 Inwestowanie aktywne

Polega na samodzielnym wyborze konkretnych akcji, ETF-ów, obligacji lub innych aktywów, często z próbą „wyprzedzenia rynku”.

Cechy:

- Wymaga wiedzy, analizy i czasu

- Częstsze zmiany w portfelu

- Możliwość stosowania strategii typu: value investing, growth, dywidendowa, momentum

Zalety:

✅ Szansa na większe zyski niż z indeksu

✅ Możesz dopasować portfel do swoich przekonań, trendów lub tematów inwestycyjnych

Wady:

⚠️ Wyższe ryzyko (błędna analiza = strata)

⚠️ Więcej emocji i trudności w zarządzaniu stresem

⚠️ Wyższe koszty transakcyjne i podatkowe

7️⃣ Strategie inwestowania w akcje – wzrostowa vs dywidendowa

Różni inwestorzy mają różne cele: jedni chcą maksymalizować wzrost kapitału, inni szukają stałego dochodu. To właśnie różnica między inwestowaniem wzrostowym a dywidendowym.

🔹 Inwestowanie wzrostowe (ang. growth investing)

Skupia się na firmach, które szybko zwiększają swoje przychody, zyski lub udział w rynku – nawet jeśli obecnie nie wypłacają dywidendy.

Cechy firm wzrostowych:

- Silny wzrost przychodów i zysków

- Często działają w nowych, rozwijających się branżach (np. technologia, AI, biotechnologia)

- Zysk reinwestowany w rozwój firmy, a nie wypłacany inwestorom

Zalety:

✅ Duży potencjał zysków w długim terminie

✅ Często szybciej rosnące spółki niż reszta rynku

✅ Możliwość „przeskoczenia” przeciętnego wyniku rynku

Wady:

⚠️ Większa zmienność kursu (więcej nerwów)

⚠️ Czasem przewartościowane (płacisz dużo za wzrost)

⚠️ Brak dywidend – nie generuje bieżącego dochodu

Przykład: Amazon, Palantir, Tesla, AMD

🔹 Inwestowanie dywidendowe

Polega na kupowaniu spółek wypłacających regularne dywidendy – czyli dzielących się zyskami z akcjonariuszami.

Cechy:

- Stabilne, dojrzałe firmy z przewidywalnym modelem biznesowym

- Niska lub umiarkowana zmienność

- Często z sektorów: spożywczy, energetyczny, finansowy, zdrowotny

Zalety:

✅ Stały dochód pasywny (dywidendy co kwartał lub rok)

✅ Często mniejsza zmienność niż w akcjach wzrostowych

✅ Dywidendy reinwestowane mogą znacząco zwiększyć całkowity zysk

Wady:

⚠️ Mniejszy potencjał wzrostu kursu akcji

⚠️ Ryzyko „pułapek dywidendowych” – firm z wysokim yieldem, ale słabą kondycją

⚠️ Czasami mniej atrakcyjne dla młodszych inwestorów skupionych na wzroście

Przykład: Johnson & Johnson, Coca-Cola, Procter & Gamble, AT&T, PepsiCo

🔄 Czy można łączyć strategie?

Tak – Nie musisz wybierać „albo wzrost, albo dywidendy”. Można (i warto) budować portfel hybrydowy, łączący oba podejścia:

- część kapitału w spółkach wzrostowych (potencjał na ponadprzeciętny zysk)

- część w spółkach dywidendowych (stabilny dochód pasywny)

➡️ Zalety: masz szansę na wzrost wartości portfela, a jednocześnie zyskujesz regularne wpływy z dywidend – które możesz reinwestować.

To podejście jest elastyczne, zbalansowane i dobrze sprawdza się w długim terminie.

8️⃣ Dywersyfikacja – Twoja tarcza ochronna w inwestowaniu

Dywersyfikacja to jedna z najważniejszych zasad inwestowania – polega na świadomym rozkładaniu ryzyka w portfelu. Chodzi o to, by nie „wkładać wszystkich jajek do jednego koszyka”.

Dlaczego to takie ważne?

Każda inwestycja niesie ryzyko. Gdy masz tylko jedną lub kilka spółek i któraś z nich mocno traci – Twój portfel cierpi. Ale jeśli masz 20–30 różnych inwestycji, w różnych sektorach, krajach i klasach aktywów – strata jednej z nich nie wywraca wszystkiego.

🔹 Typy dywersyfikacji:

1. Branżowa (sektorowa)

Nie inwestuj tylko w np. spółki technologiczne – nawet jeśli teraz błyszczą. Włącz do portfela także firmy z innych branż, np.:

- zdrowie

- finanse

- przemysł

- konsumpcja

Gdy technologia spada, inne sektory mogą rosnąć.

2. Geograficzna

Rynki działają inaczej w różnych częściach świata.

- USA – duże, stabilne spółki, ale czasem przewartościowane

- Europa – bardziej konserwatywna, wiele firm wypłacających dywidendy

- Rynki wschodzące – większe ryzyko, ale też potencjalnie wyższe zyski

➡️ ETF-y globalne (np. $VWRA, $ACWI) mogą być dobrym narzędziem do geodywersyfikacji.

3. Według klas aktywów

Nie wszystko musi być w akcjach!

- Akcje – potencjał wzrostu, ale zmienność

- Obligacje – mniejsze ryzyko, stabilność, dochód z odsetek

- REIT-y – nieruchomości komercyjne i mieszkalne z dochodem pasywnym

- Surowce (np. złoto) – często działają odwrotnie do akcji

➡️ Im bliżej celu (np. emerytury), tym więcej stabilnych klas aktywów warto mieć.

4. Walutowa

Inwestowanie wyłącznie w złotówkach naraża Cię na ryzyko związane z polską gospodarką i walutą.

➡️ ETF-y i akcje amerykańskie czy europejskie automatycznie zwiększają ekspozycję walutową.

5. Czasowa (tzw. DCA – Dollar-Cost Averaging)

Zamiast inwestować całą kwotę naraz, możesz kupować regularnie, np. co miesiąc.

➡️ Chroni to przed wejściem w rynek na górce i pozwala uśredniać cenę zakupu.

📈 A jak to wygląda w praktyce?

❌ Portfel składający się z 3 polskich spółek z tej samej branży

✅ Portfel z 10–15 różnych inwestycji w różnych krajach, sektorach i klasach aktywów

⚠️ Uwaga na „pseudo-dywersyfikację”

➡️ Kupno 5 funduszy ETF, które mają 90% tych samych spółek – to nie dywersyfikacja.

➡️ Kupno 10 spółek technologicznych z USA – to nadal jedna branża i ryzyko sektorowe.

🎯 Pro tip:

Dywersyfikacja nie eliminuje ryzyka, ale ogranicza wpływ pojedynczych porażek na cały portfel.

To jak pas bezpieczeństwa – nie gwarantuje, że nie będzie kolizji, ale chroni Cię przed skutkami.

9️⃣ Emocje i psychologia inwestowania

Inwestowanie to nie tylko liczby i wykresy – to gra psychologiczna, w której Twoim największym wrogiem… możesz być Ty sam.

🔹 Najczęstsze pułapki psychologiczne:

| Awersja do straty | Straty bolą nas bardziej niż cieszą zyski – przez to często nie zamykamy złych pozycji. |

| Efekt FOMO | „Wszyscy zarabiają, muszę też kupić!” – decyzja pod wpływem emocji, a nie analizy. |

| Błąd świeżości | Nadmierne skupienie się na ostatnich wydarzeniach, ignorując długoterminowe trendy. |

| Nadmierna pewność siebie | Przekonanie, że jesteśmy mądrzejsi od rynku – często prowadzi do ryzykownych decyzji. |

| Efekt potwierdzenia | Szukanie tylko tych informacji, które potwierdzają nasze przekonania. |

| Zachowanie stadne | Kupujemy/sprzedajemy tylko dlatego, że robią to inni – brak niezależnego myślenia. |

| Kotwiczenie (Anchoring) | Przywiązanie do konkretnej ceny (np. „kupiłem po 100 zł, sprzedam dopiero jak wróci”). |

🔹 Jak zapanować nad emocjami?

- Zbuduj plan inwestycyjny i się go trzymaj – to Twoja kotwica w czasie burzy

- Inwestuj tylko pieniądze, których nie potrzebujesz na życie

- Unikaj sprawdzania portfela codziennie – to kusi do impulsywnych decyzji

- Zautomatyzuj inwestowanie – np. przez regularne wpłaty do ETF-ów (DCA)

- Rozumiej ryzyko – jeśli czegoś nie rozumiesz, nie inwestuj w to

🔟 Twój start w inwestycjach – podsumowanie

A więc jeśli tu jesteś, to mam nadzieję że przeczytałeś ten cały artykuł i pomogłem tobie zrozumieć pewne podstawy i mechanizmy działania giełdy, instrumentów finansowych oraz rynku. Więc, jeśli jeszcze nie inwestujesz to ten artykuł pomożę tobie robić „pierwsze kroczki” w inwestycjach. Określ sobie cel, plan działania, wybierz strategię i pamiętaj o najważniejszych zasadach na rynku oraz pułapkach.

Najczęściej zadawane pytania – inwestycje dla początkujących

Czy inwestowanie jest bezpieczne dla początkujących?

Inwestowanie nie jest ani „bezpieczne”, ani „niebezpieczne” samo w sobie – wszystko zależy od podejścia. Początkujący inwestorzy najczęściej tracą pieniądze nie dlatego, że inwestują, ale dlatego, że robią to bez planu, pod wpływem emocji lub w instrumenty, których nie rozumieją. Długoterminowe inwestowanie w zdywersyfikowane ETF-y lub stabilne spółki historycznie było znacznie bezpieczniejsze niż spekulacja krótkoterminowa.

Od jakiej kwoty można zacząć inwestować?

W praktyce inwestowanie można rozpocząć już od kilkudziesięciu lub kilkuset złotych. Wielu brokerów umożliwia zakup ułamkowych części ETF-ów lub akcji, a regularne wpłaty (np. 200–300 zł miesięcznie) są często lepszym rozwiązaniem niż jednorazowe inwestowanie dużej kwoty. Kluczowa jest regularność, a nie wysokość pierwszej wpłaty.

Jak zacząć inwestować od zera krok po kroku?

Aby zacząć inwestować od zera, należy: (1) zbudować podstawową wiedzę o rynku, (2) określić cel inwestycyjny i horyzont czasowy, (3) wybrać konto maklerskie, (4) zdecydować o strategii (np. ETF-y, akcje dywidendowe), (5) rozpocząć inwestowanie niewielkimi kwotami i uczyć się na bieżąco. Największym błędem początkujących jest próba „zarobienia szybko” zamiast myślenia długoterminowego.

Co jest lepsze na początek – ETF-y czy akcje?

Dla większości początkujących inwestorów ETF-y są lepszym wyborem niż pojedyncze akcje. Zapewniają one natychmiastową dywersyfikację, niższe ryzyko błędów i mniejszą potrzebę analizowania każdej spółki osobno. Akcje pojedynczych firm mogą być dodatkiem do portfela, ale wymagają większej wiedzy i odporności psychicznej na wahania cen.

Czy można stracić wszystkie pieniądze na giełdzie?

Teoretycznie tak – ale w praktyce dotyczy to głównie spekulacji, lewarowanych instrumentów oraz inwestowania bez dywersyfikacji. Inwestując długoterminowo w szerokie ETF-y, obligacje czy stabilne spółki, ryzyko utraty całości kapitału jest historycznie bardzo niskie. Największe straty ponoszą inwestorzy działający pod wpływem paniki lub chciwości.

Czy inwestowanie w Polsce się opłaca?

Tak, inwestowanie w Polsce może się opłacać, szczególnie przy wykorzystaniu kont IKE i IKZE, które oferują realne korzyści podatkowe. Warto jednak pamiętać, że wielu inwestorów dywersyfikuje portfel globalnie, inwestując również w rynki zagraniczne (USA, Europa, rynki rozwinięte), aby ograniczyć ryzyko lokalne.

Ile czasu trzeba poświęcać na inwestowanie?

Inwestowanie nie musi być czasochłonne. Inwestor pasywny, korzystający z ETF-ów, może poświęcać na inwestowanie kilkanaście minut miesięcznie. Więcej czasu wymagają strategie aktywne, analiza spółek i trading. Dla początkujących mniejsza liczba decyzji często oznacza lepsze wyniki.

Jakie są największe błędy początkujących inwestorów?

Najczęstsze błędy to: inwestowanie bez planu, podążanie za „gorącymi okazjami”, paniczna sprzedaż przy spadkach, brak dywersyfikacji oraz zbyt częste sprawdzanie portfela. Wielu początkujących skupia się na zysku krótkoterminowym, zamiast na budowie majątku w długim terminie.

☕ Doceniasz moją pracę nad tą stroną?

Postaw mi kawę i pomóż rozwijać darmowe narzędzia dla inwestorów 💛

☕ Postaw kawę