All icon graphics on this page are designed by Freepik

Na pewno zastanawiałeś się i szukałeś odpowiedzi na pytania – jak zacząć inwestować, od czego zacząć w inwestycjach, inwestycje w GPW, co to jest dywidenda, co to ETF albo jak inwestować w akcje. W tym artykule/kursie znajdziesz odpowiedzi na większość pytań dotyczących inwestowania.

1️⃣ Dlaczego warto inwestować?

Oszczędzanie ≠ Inwestowanie.

Większość osób myśli, że odkładanie pieniędzy na koncie oszczędnościowym wystarczy, by zabezpieczyć się finansowo. Problem w tym, że inflacja co roku po cichu „kradnie” część Twojego majątku. Przykład:

Jeśli inflacja wynosi 6%, a Ty masz 10 000 zł na nieoprocentowanym koncie,

To po roku Twoje pieniądze będą warte realnie 9 400 zł (czyli możesz za nie kupić mniej).

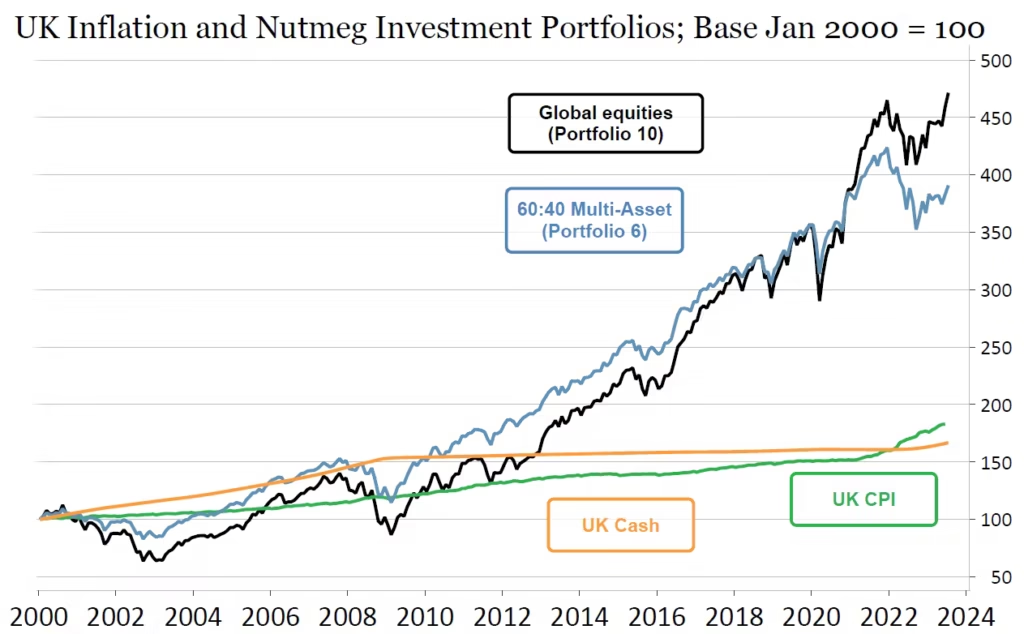

💰 Oszczędzanie vs Inwestowanie

Wykres poniżej pokazuje ramy czasowe, w których można ocenić opłacalność oszczędzania w porównaniu do inwestowania.

W analizie uwzględniono scenariusz, w których osoba zaczęła oszczędzać lub inwestować od stycznia: 2000.

Co ważne: Trzymanie oszczędności w gotówce nie pozwoliło utrzymać realnej siły nabywczej powyżej inflacji. Mówiąc prosto: osoba, która tylko oszczędzała, zubożała w ujęciu realnym – mimo że miała więcej nominalnie, mogła za to kupić mniej.

📊 Opis wykresu

Na wykresie porównano historyczne wyniki na podstawie Wielkiej Brytanii:

portfela 100% akcji globalnych,

portfela o średnim poziomie ryzyka (60% akcji / 40% obligacji),

inflacji (CPI w UK),

oraz gotówki (oprocentowanie wg stopy bazowej Banku Anglii).

W przypadku gotówki przyjęto oficjalną stopę procentową, choć faktyczny zysk oszczędzających był zazwyczaj niższy, ze względu na prowizje, opóźnienia i realnie dostępne produkty oszczędnościowe.

Źródło: Nutmeg.com

📌 Wniosek z tego wykresu? – inwestowanie wygenerowało więcej majątku niż trzymanie pieniędzy w gotówce, choć, jak zawsze – warto pamiętać, że historyczne wyniki nie gwarantują przyszłych rezultatów!

🚀 Dlaczego więc inwestować?

✅ 1. Ochrona przed inflacją 🔥

Inwestycje (np. w akcje, obligacje, ETF-y) mają potencjał przynosić zyski większe niż inflacja.

Nawet inwestując ostrożnie, możesz utrzymać lub zwiększyć realną wartość swojego kapitału.

✅ 2. Budowa majątku na przyszłość 💰

Dzięki procentowi składanemu Twój kapitał pracuje za Ciebie.

Im wcześniej zaczniesz, tym mniej musisz inwestować, by osiągnąć ten sam efekt.

Przykład: 300 zł miesięcznie inwestowane przez 30 lat (z założonym 8% rocznym zwrotem) = ponad 400 000 zł kapitału.

✅ 3. Tworzenie dochodu pasywnego 💵

Inwestując w spółki dywidendowe lub obligacje, możesz zacząć otrzymywać regularne wypłaty (dywidendy, odsetki).

Po latach to może być drugi „etat” – tylko że nie musisz na niego chodzić 😉

✅ 4. Większa niezależność finansowa 🛡️

Inwestowanie pozwala nie polegać wyłącznie na jednej pensji lub systemie emerytalnym.

Z czasem możesz osiągnąć:

poduszkę finansową

wcześniejszą emeryturę

większą wolność wyboru w życiu zawodowym

✅ 5. Lepsze wykorzystanie czasu i pieniędzy ⌛💲

Każda złotówka, którą „uwięzisz” w konsumpcji, znika. Ale każda zainwestowana złotówka może:

zarobić więcej

pracować, gdy Ty śpisz

budować Twoją przyszłość (np. edukację dzieci, wakacje, emeryturę)

W długim terminie inwestowanie na giełdzie historycznie przynosiło średnio 7–10% rocznego zysku (przykład: indeks S&P 500 w USA).

2️⃣ Co najpierw? Wiedza!

Inwestowanie bez przygotowania to jak pływanie bez umiejętności – możesz mieć szczęście, ale możesz też utonąć.

Zanim kupisz swoją pierwszą akcję, fundusz ETF czy obligację, warto poświęcić trochę czasu na zrozumienie fundamentów. To nie strata czasu – to inwestycja w Twoje bezpieczeństwo i długoterminowe zyski.

✅ Co powinien wiedzieć każdy początkujący inwestor?

1. Jak działa giełda i rynki finansowe

Czym są akcje, indeksy, ETF-y i obligacje?

Kto nadaje ceny na rynku? (podaż/popyt, inwestorzy indywidualni i instytucjonalni)

Czym są sesje giełdowe, zlecenia, wolumen, spread?

2. Rodzaje aktywów i ich charakterystyka

Akcje

Obligacje

ETF-y

Surowce, REIT-y, gotówka.

3. Style inwestowania

Aktywny vs. pasywny – czy chcesz sam wybierać akcje, czy inwestować przez fundusze?

Wzrostowy vs. dywidendowy – czy zależy Ci bardziej na wzroście wartości, czy na dochodzie?

Krótkoterminowy trading vs. długoterminowe inwestowanie (i jakie są ryzyka obu podejść).

4. Zarządzanie ryzykiem i kapitałem

Jakie ryzyko jesteś w stanie zaakceptować?

Co to jest dywersyfikacja (i jak pomaga)?

Jakie mogą być prowizje, podatki, opłaty za przewalutowanie?

Dlaczego warto mieć plan wyjścia (kiedy sprzedasz, jeśli coś pójdzie źle lub dobrze)?

5. Pułapki, których warto unikać

Inwestowanie na podstawie „gorących tipów” z TikToka lub forów.

Kupowanie, bo coś „już mocno wzrosło” – często zbyt późno.

Panika przy pierwszym spadku — zły moment na podejmowanie decyzji.

Unikanie osób którzy sami siebie oferują „szybki zarobek” oraz jakieś niestandardowe lub kosmiczne stopy zwrotu, warto zadać sobie pytanie – „to jeśli jest to taka dobra stopa zwrotu i można szybko zarobić, to dlaczego najlepsi inwestorzy świata tego nie robią?”

👉 Zasada nr 1: Inwestuj tylko w to, co rozumiesz. Nie kupuj akcji tylko dlatego, że:

ktoś o nich mówi na YouTube

rosną przez kilka dni z rzędu

znajomy „zarobił” i poleca

Zacznij od edukacji – wtedy Twoje decyzje będą oparte na logice i planie, a nie emocjach i przypadkowych informacjach.

3️⃣ Jak działa giełda?

Giełda to zorganizowany rynek wtórny, na którym inwestorzy kupują i sprzedają instrumenty finansowe – głównie akcje, obligacje, ETF-y, a także instrumenty pochodne. Rynek wtórny oznacza, że obrót dotyczy papierów, które już wcześniej zostały wyemitowane, np. w ramach IPO (pierwotnej oferty publicznej).

Główne zasady:

cena ustalana na podstawie popytu i podaży

każda transakcja ma kupującego i sprzedającego

ceny mogą zmieniać się w ciągu sekundy

🕘 Działa w określonych godzinach:

🇵🇱 Polska (GPW) – od 8:30 do 17:00CET

🇺🇸 USA (NYSE lub NASDAQ) – od 15:30 do 22:00 CET (od 09:30 do 16:00 czasu lokalnego).

Notowania:

🟢 Zlecenie z limitem ceny (LIMIT) → Kupno lub sprzedaż po określonej lub lepszej cenie, którą sam ustalasz

🟡 Zlecenie po cenie rynkowej (MARKET) → Realizowane natychmiast po najlepszej dostępnej cenie na rynku

Przykład działania zlecenia:

Chcesz kupić 10 akcji spółki ABC. Jej kurs to 50 zł.

🟢 Zlecenie LIMIT: kup 10 akcji po 49 zł. I jeśli cena spadnie do 49zł to system zrealizuję twoje zlecenie.

🟡 Zlecenie MARKET: kup 10 akcji natychmiast – zapłacisz po 50 zł (albo nawet drożej, jeśli podaż jest niska).

🧠 Dodatkowe pojęcia, które warto znać:

Wolumen – to po prostu liczba akcji, które zostały kupione i sprzedane w danym czasie (np. w ciągu dnia). Im większy wolumen, tym większe zainteresowanie daną spółką.

Płynność – oznacza, jak łatwo możesz kupić lub sprzedać akcje. Im więcej chętnych na kupno i sprzedaż, tym szybciej i po lepszej cenie możesz dokonać transakcji.

Spread – różnica między ceną, jaką ktoś chce zapłacić za akcje (kupno), a ceną, za którą ktoś chce je sprzedać. Im mniejszy spread, tym mniej „tracisz” na samym wejściu i wyjściu z inwestycji.

4️⃣ Czym są akcje, obligacje, ETF-y, dywidendy, REIT-y?

🔹Akcje

To udział w spółce akcyjnej notowanej na giełdzie. Posiadając akcje, stajesz się współwłaścicielem firmy. Masz prawo do:

✅ Prawo do udziału w zyskach – np. w formie dywidendy, jeśli firma ją wypłaca.

✅ Prawo do głosu na walnym zgromadzeniu akcjonariuszy (zależnie od rodzaju akcji).

✅ Możliwość zarobku – kupujesz tanio, sprzedajesz drożej, gdy kurs rośnie.

⚠️ Ryzyko: możesz stracić, jeśli kurs spadnie.

Przykład: kupujesz 10 akcji Apple po 150 USD = 1500 USD. Jeśli cena wzrośnie do 180 USD → masz 1800 USD. Jeśli spadnie do 120 USD → masz 1200 USD.

Główne rodzaje akcji:

Akcje zwykłe → Dają prawo do głosowania na walnym zgromadzeniu i udziału w zyskach (np. dywidendzie)

Akcje uprzywilejowane → Mają specjalne przywileje – np. większa liczba głosów lub wyższy udział w zyskach

Akcje imienne → Są przypisane do konkretnej osoby – jej dane są zapisane w rejestrze spółki

Akcje na okaziciela → Należą do tego, kto je fizycznie posiada – nie są imiennie przypisane.

🔹Obligacje

Co to jest? Obligacja to dłużny papier wartościowy – kupując ją, pożyczasz pieniądze emitentowi (państwu, gminie lub firmie), który zobowiązuje się do ich zwrotu w określonym czasie i wypłaty odsetek.

Jak działają? – Kupujesz obligację za np. 1000 zł – Co roku dostajesz odsetki (np. 6%) → 60 zł – Po np. 4 latach otrzymujesz z powrotem 1000 zł

Rodzaje:

Skarbowe (państwowe) – bezpieczne, idealne na start (np. 4-letnie obligacje indeksowane inflacją)

Korporacyjne – emitowane przez firmy, z reguły bardziej ryzykowne, ale z wyższymi odsetkami

Samorządowe, komunalne – emitowane przez miasta i gminy

Ryzyko:

Ryzyko niewypłacalności (zwłaszcza w przypadku firm)

Ryzyko stopy procentowej – przy wzroście stóp stare obligacje mogą tracić na wartości

Inflacja – może „zjadać” realny zysk z obligacji o stałym oprocentowaniu

Zalety: ✅ Stabilność i przewidywalność ✅ Możliwość reinwestowania odsetek ✅ Dobra baza do budowy pasywnego dochodu

🔹ETF-y

Co to jest? ETF (Exchange Traded Fund) to fundusz inwestycyjny notowany na giełdzie. Kupując jedną jednostkę ETF, inwestujesz od razu w dziesiątki lub setki aktywów – np. całe indeksy jak S&P 500, DAX, WIG20.

Jak działają? – ETF na S&P 500 posiada udziały w 500 największych spółkach w USA – Zamiast kupować każdą akcję osobno, kupujesz jedną jednostkę ETF i masz wszystko naraz – Można je kupować/sprzedawać jak zwykłe akcje

Rodzaje ETF-ów:

Akcyjne – np. ETF na Nasdaq 100, DAX, WIG20

Obligacyjne – inwestują w obligacje skarbowe, korporacyjne

Surowcowe – złoto, ropa

Tematyczne – np. ETF na zieloną energię, sztuczną inteligencję

ETF-y mogą być:

Dystrybucyjne – wypłacają dywidendy inwestorowi

Akumulacyjne – reinwestują zyski automatycznie (lepsze podatkowo w IKE/IKZE)

Zalety: ✅ Tania dywersyfikacja ✅ Prostota ✅ Niskie opłaty roczne (TER), często <0.2% ✅ Łatwy handel – jak akcją

Wady: ⚠️ W niektórych ETF-ach ukryte są opłaty ⚠️ Nie każdy ETF jest odpowiedni dla każdego celu – trzeba sprawdzać skład i cel funduszu

Przykład ETF-ów:

$VOO – ETF na S&P 500

$IWDA – globalny ETF akumulacyjny

$LQDA – ETF na obligacje korporacyjne

🔹Dywidendy

Co to jest? To część zysków spółki, którą dzieli się z akcjonariuszami – wypłacana najczęściej raz lub kilka razy w roku.

Jak to działa? – Posiadasz 100 akcji firmy, która wypłaca 2 zł dywidendy na akcję rocznie → Dostajesz 200 zł na konto brokerskie

Dlaczego firmy płacą dywidendy? Bo są rentowne, stabilne i nie potrzebują reinwestować całego zysku. Dla inwestorów to sygnał zdrowia firmy.

Zalety: ✅ Pasywny dochód – regularne wpływy gotówki ✅ Możliwość reinwestycji otrzymanych dywidend w inne aktywa ✅ Stabilność – dywidendowe spółki często mają niższą zmienność

Ryzyka: ⚠️ Firma może zmniejszyć lub wstrzymać wypłatę ⚠️ Czasem lepiej, by firma zainwestowała zysk zamiast wypłacać go

━━━━━

Wskaźniki, które warto znać:

🟢 Dividend Yield (stopa dywidendy)– to stosunek rocznej dywidendy na akcję do aktualnej ceny rynkowej. Obliczamy ją tak:

Dywidenda roczna ÷ Cena akcji × 100%

Przykład: Jeśli spółka ABC wypłaca 4,50 zł dywidendy rocznie, a jej cena wynosi 200 zł:

4,50 ÷ 200 × 100% = 2,25%

To pokazuje, jaką „rentowność” dywidendową otrzymujesz dziś, jeśli kupisz akcje po tej cenie.

━━━━━

🟢 Yield on Cost (YoC) – to stopa dywidendy obliczana względem ceny zakupu, a nie aktualnej wartości akcji. Pomaga ocenić, jak efektywna jest Twoja inwestycja na przestrzeni czasu, szczególnie gdy spółka podnosi dywidendy.

🟢 0–30% – spółka dużo reinwestuje, może być we wczesnej fazie rozwoju

🟡 30–60% – zrównoważony model (część wypłaca, część zostawia)

🟠 60–100% – spółka dzieli się większością zysku, może być dojrzała i stabilna

🔴 >100% – wypłaca więcej niż zarabia ❗ ryzykowne, może być chwilowe lub sztucznie utrzymywane

━━━━━

🔹 Na co uważać jako inwestor dywidendowy?

✅ Niski payout ratio + rosnące zyski = potencjał do przyszłego wzrostu dywidendy

⚠️ Wysoki payout ratio + niestabilne zyski = ryzyko obniżenia dywidendy w kryzysie

💡 Stabilne spółki jak Coca-Cola czy Johnson & Johnson często mają payout ratio w okolicy 50–70%

🔴 Uwaga: to nie dotyczy REIT-ów które są zobowiązane do wypłacania 90% od swoich zysków akcjonariuszom.

🔎 Wskazówka dla inwestorów:

Dividend Yield pomaga porównywać aktualne oferty różnych spółek.

YoC pokazuje efektywność Twojej inwestycji z perspektywy czasu i jest kluczowy przy długoterminowym inwestowaniu w spółki dywidendowe.

Przykładowe spółki dywidendowe:

Coca-Cola ($KO) – dywidenda rośnie od 60+ lat

PepsiCo, Johnson & Johnson, Realty Income ($O) – klasyczne „dividend aristocrats”

🔹 REIT – Czym właściwie są?

REIT (Real Estate Investment Trust) to spółka inwestująca w nieruchomości generujące dochód, takie jak biurowce, magazyny czy centra handlowe. Działa podobnie jak fundusz – zbiera środki od inwestorów, inwestuje je w nieruchomości i wypłaca zyski w formie dywidend.

📈 REIT-y notowane są na giełdach, więc możesz je kupować i sprzedawać jak zwykłe akcje.

📌 Jak działa REIT?

Zbiera kapitał od inwestorów

Kupuje nieruchomości generujące przychód (np. z czynszów)

Zarządza nimi i zbiera dochód

Wypłaca co najmniej 90% zysków netto w formie dywidendy

Model REIT-ów umożliwia każdemu udział w rynku nieruchomości bez kupowania fizycznych budynków.

📊 Rodzaje REIT-ów

Equity REITs – inwestują w nieruchomości komercyjne, zarabiają na czynszach i wzroście wartości

Mortgage REITs – zarabiają na odsetkach z kredytów hipotecznych i papierów dłużnych

Hybrid REITs – łączą oba powyższe modele

📌 Dlaczego REIT-y są tak popularne?

✅ Regularny dochód (często 4–12% rocznie) ✅ Płynność – można je sprzedać na giełdzie ✅ Dostęp do rynku nieruchomości bez angażowania się w ich zarządzanie ✅ Ochrona przed inflacją – czynsze zwykle rosną wraz z cenami ✅ Dywersyfikacja portfela inwestycyjnego

📌 Na co zwracać uwagę przy wyborze REIT-u?

1. Typ nieruchomości – np. magazyny, centra danych, medyczne, mieszkaniowe 2. Wysokość i stabilność dywidendy – sprawdź wskaźnik Dividend Yield i FFO Payout Ratio (najlepiej 70–90%) 3. Wzrost FFO (Funds From Operations) – jeśli rośnie, to REIT ma potencjał do dalszych wypłat 4. Zadłużenie – bezpieczne REIT-y mają zadłużenie <60% aktywów 5. Wskaźnik wynajmu – najlepiej jak mają occupancy rate >95% 6. Stopy procentowe – wpływają na koszt finansowania i atrakcyjność dywidend 7. Lokalizacja – niektóre REIT-y inwestują globalnie, co zwiększa dywersyfikację

📌 Jak można inwestować w REIT-y?

💹 Bezpośrednio na giełdzie – kupując akcje REIT-ów

📊 Poprzez ETF-y – fundusze inwestujące w wiele REIT-ów naraz (np. $VNQ, $ICF)

💼 Poprzez fundusze zamknięte lub prywatne REIT-y – dla większego kapitału i bardziej zaawansowanych inwestorów

📌 Zalety i ryzyka inwestowania w REIT-y

✅ Zalety:

Dochód pasywny (wysokie dywidendy)

Dostępność – niskie progi wejścia

Płynność – handel na giełdzie

Ochrona przed inflacją

Dywersyfikacja portfela

❌ Ryzyka:

Wrażliwość na zmiany stóp procentowych

Ryzyko kredytowe (szczególnie mortgage REIT-y)

Opodatkowanie dywidend (w zależności od kraju)

Ograniczony potencjał wzrostu w porównaniu do niektórych akcji

💡 Podsumowanie: REIT-y to świetne narzędzie dla inwestorów szukających pasywnego dochodu i ekspozycji na rynek nieruchomości – bez konieczności kupowania czy zarządzania budynkami. Idealne do portfela długoterminowego, zwłaszcza jeśli zależy Ci na dywidendach i dywersyfikacji.

5️⃣ Kontakt z rynkiem – Konta maklerskie

Aby inwestować na giełdzie, potrzebujesz konta maklerskiego – to Twoje „centrum dowodzenia”, przez które kupujesz i sprzedajesz akcje, ETF-y, obligacje itp.

🔹 Rodzaje kont inwestycyjnych w Polsce:

Konto maklerskie standardowe (opodatkowane)

✔️ Dostępne w bankach i domach maklerskich (np. mBank, XTB, BM Pekao).

✔️ Podlega podatkowi od zysków kapitałowych (tzw. „podatek Belki” – 19%).

✔️ Pełna swoboda – brak limitów wpłat czy wypłat.

IKE – Indywidualne Konto Emerytalne

✔️ Limit wpłat rocznych (np. 26 019 zł rocznie – w 2025 roku).

✔️ Zyski zwolnione z podatku, jeśli wypłata nastąpi po 60. roku życia (lub 55. przy wcześniejszej emeryturze) i przy spełnieniu warunków.

✔️ Można inwestować m.in. w akcje, ETF-y, obligacje.

✔️ Niższy limit wpłat – 10 407,60 zł dla osób nieprowadzących działalności gospodarczej i 15 611,40 zł dla osób prowadzących działalność gospodarczą (w 2025 roku).

✔️ Umożliwia odliczenie wpłat od dochodu w PIT (czyli realna ulga podatkowa).

✔️ Zyski zwolnione z „podatku Belki” po spełnieniu warunków – ale przy wypłacie obowiązuje ryczałt 10%.

🔹 Na co zwrócić uwagę wybierając konto maklerskie?

Opłaty i prowizje: za kupno/sprzedaż, przewalutowanie, prowadzenie konta.

Dostępność ETF-ów zagranicznych (np. z giełd w USA).

Platforma i aplikacja: czytelność, wygoda, narzędzia analityczne.

Dostęp do IKE/IKZE: nie każdy broker oferuje te opcje.

Bezpieczeństwo: upewnij się, że broker działa legalnie i jest nadzorowany przez KNF.

🧠 Wskazówka:

Dla początkujących najlepszym wyborem jest konto z niskimi prowizjami, dostępem do ETF-ów i prostą platformą. Można zacząć od konta zwykłego, ale warto też od razu rozważyć IKE lub IKZE – to długoterminowa korzyść podatkowa.

6️⃣ Aktywne vs pasywne inwestowanie

Twoje podejście do inwestowania powinno odpowiadać Twojej wiedzy, czasowi i poziomowi zaangażowania. Istnieją dwa główne style:

🔹 Inwestowanie pasywne

To strategia typu „kup i trzymaj”, często z wykorzystaniem ETF-ów odzwierciedlających indeksy (np. S&P 500).

Cechy:

Prostota i mało czasu

Niskie koszty (brak częstych transakcji)

Opiera się na długoterminowym wzroście całego rynku

Zalety: ✅ Małe ryzyko błędu inwestora ✅ Często wyższy zwrot netto po kosztach niż u aktywnych graczy ✅ Dobrze działa przy regularnym inwestowaniu (np. co miesiąc)

Wady: ⚠️ Nie ma możliwości „pobicia rynku” ⚠️ Brak wpływu na to, w co konkretnie inwestujesz (np. niektóre sektory lub firmy mogą Ci nie odpowiadać)

🔹 Inwestowanie aktywne

Polega na samodzielnym wyborze konkretnych akcji, ETF-ów, obligacji lub innych aktywów, często z próbą „wyprzedzenia rynku”.

Cechy:

Wymaga wiedzy, analizy i czasu

Częstsze zmiany w portfelu

Możliwość stosowania strategii typu: value investing, growth, dywidendowa, momentum

Zalety: ✅ Szansa na większe zyski niż z indeksu ✅ Możesz dopasować portfel do swoich przekonań, trendów lub tematów inwestycyjnych

Wady: ⚠️ Wyższe ryzyko (błędna analiza = strata) ⚠️ Więcej emocji i trudności w zarządzaniu stresem ⚠️ Wyższe koszty transakcyjne i podatkowe

7️⃣ Strategie inwestowania w akcje – wzrostowa vs dywidendowa

Różni inwestorzy mają różne cele: jedni chcą maksymalizować wzrost kapitału, inni szukają stałego dochodu. To właśnie różnica między inwestowaniem wzrostowym a dywidendowym.

🔹 Inwestowanie wzrostowe (ang. growth investing)

Skupia się na firmach, które szybko zwiększają swoje przychody, zyski lub udział w rynku – nawet jeśli obecnie nie wypłacają dywidendy.

Cechy firm wzrostowych:

Silny wzrost przychodów i zysków

Często działają w nowych, rozwijających się branżach (np. technologia, AI, biotechnologia)

Zysk reinwestowany w rozwój firmy, a nie wypłacany inwestorom

Zalety: ✅ Duży potencjał zysków w długim terminie ✅ Często szybciej rosnące spółki niż reszta rynku ✅ Możliwość „przeskoczenia” przeciętnego wyniku rynku

Wady: ⚠️ Większa zmienność kursu (więcej nerwów) ⚠️ Czasem przewartościowane (płacisz dużo za wzrost) ⚠️ Brak dywidend – nie generuje bieżącego dochodu

Przykład: Amazon, Palantir, Tesla, AMD

🔹 Inwestowanie dywidendowe

Polega na kupowaniu spółek wypłacających regularne dywidendy – czyli dzielących się zyskami z akcjonariuszami.

Cechy:

Stabilne, dojrzałe firmy z przewidywalnym modelem biznesowym

Niska lub umiarkowana zmienność

Często z sektorów: spożywczy, energetyczny, finansowy, zdrowotny

Zalety: ✅ Stały dochód pasywny (dywidendy co kwartał lub rok) ✅ Często mniejsza zmienność niż w akcjach wzrostowych ✅ Dywidendy reinwestowane mogą znacząco zwiększyć całkowity zysk

Wady: ⚠️ Mniejszy potencjał wzrostu kursu akcji ⚠️ Ryzyko „pułapek dywidendowych” – firm z wysokim yieldem, ale słabą kondycją ⚠️ Czasami mniej atrakcyjne dla młodszych inwestorów skupionych na wzroście

Przykład: Johnson & Johnson, Coca-Cola, Procter & Gamble, AT&T, PepsiCo

🔄 Czy można łączyć strategie?

Tak – Nie musisz wybierać „albo wzrost, albo dywidendy”. Można (i warto) budować portfel hybrydowy, łączący oba podejścia:

część kapitału w spółkach wzrostowych (potencjał na ponadprzeciętny zysk)

część w spółkach dywidendowych (stabilny dochód pasywny)

➡️ Zalety: masz szansę na wzrost wartości portfela, a jednocześnie zyskujesz regularne wpływy z dywidend – które możesz reinwestować. To podejście jest elastyczne, zbalansowane i dobrze sprawdza się w długim terminie.

8️⃣ Dywersyfikacja – Twoja tarcza ochronna w inwestowaniu

Dywersyfikacja to jedna z najważniejszych zasad inwestowania – polega na świadomym rozkładaniu ryzyka w portfelu. Chodzi o to, by nie „wkładać wszystkich jajek do jednego koszyka”.

Dlaczego to takie ważne?

Każda inwestycja niesie ryzyko. Gdy masz tylko jedną lub kilka spółek i któraś z nich mocno traci – Twój portfel cierpi. Ale jeśli masz 20–30 różnych inwestycji, w różnych sektorach, krajach i klasach aktywów – strata jednej z nich nie wywraca wszystkiego.

🔹 Typy dywersyfikacji:

1. Branżowa (sektorowa)

Nie inwestuj tylko w np. spółki technologiczne – nawet jeśli teraz błyszczą. Włącz do portfela także firmy z innych branż, np.:

zdrowie

finanse

przemysł

konsumpcja Gdy technologia spada, inne sektory mogą rosnąć.

2. Geograficzna

Rynki działają inaczej w różnych częściach świata.

USA – duże, stabilne spółki, ale czasem przewartościowane

Europa – bardziej konserwatywna, wiele firm wypłacających dywidendy

Rynki wschodzące – większe ryzyko, ale też potencjalnie wyższe zyski

➡️ ETF-y globalne (np. $VWRA, $ACWI) mogą być dobrym narzędziem do geodywersyfikacji.

3. Według klas aktywów

Nie wszystko musi być w akcjach!

Akcje – potencjał wzrostu, ale zmienność

Obligacje – mniejsze ryzyko, stabilność, dochód z odsetek

REIT-y – nieruchomości komercyjne i mieszkalne z dochodem pasywnym

Surowce (np. złoto) – często działają odwrotnie do akcji

➡️ Im bliżej celu (np. emerytury), tym więcej stabilnych klas aktywów warto mieć.

4. Walutowa

Inwestowanie wyłącznie w złotówkach naraża Cię na ryzyko związane z polską gospodarką i walutą. ➡️ ETF-y i akcje amerykańskie czy europejskie automatycznie zwiększają ekspozycję walutową.

5. Czasowa (tzw. DCA – Dollar-Cost Averaging)

Zamiast inwestować całą kwotę naraz, możesz kupować regularnie, np. co miesiąc. ➡️ Chroni to przed wejściem w rynek na górce i pozwala uśredniać cenę zakupu.

📈 A jak to wygląda w praktyce?

❌ Portfel składający się z 3 polskich spółek z tej samej branży ✅ Portfel z 10–15 różnych inwestycji w różnych krajach, sektorach i klasach aktywów

⚠️ Uwaga na „pseudo-dywersyfikację”

➡️ Kupno 5 funduszy ETF, które mają 90% tych samych spółek – to nie dywersyfikacja. ➡️ Kupno 10 spółek technologicznych z USA – to nadal jedna branża i ryzyko sektorowe.

🎯 Pro tip:

Dywersyfikacja nie eliminuje ryzyka, ale ogranicza wpływ pojedynczych porażek na cały portfel. To jak pas bezpieczeństwa – nie gwarantuje, że nie będzie kolizji, ale chroni Cię przed skutkami.

9️⃣ Emocje i psychologia inwestowania

Inwestowanie to nie tylko liczby i wykresy – to gra psychologiczna, w której Twoim największym wrogiem… możesz być Ty sam.

🔹 Najczęstsze pułapki psychologiczne:

Awersja do straty

Straty bolą nas bardziej niż cieszą zyski – przez to często nie zamykamy złych pozycji.

Efekt FOMO

„Wszyscy zarabiają, muszę też kupić!” – decyzja pod wpływem emocji, a nie analizy.

Błąd świeżości

Nadmierne skupienie się na ostatnich wydarzeniach, ignorując długoterminowe trendy.

Nadmierna pewność siebie

Przekonanie, że jesteśmy mądrzejsi od rynku – często prowadzi do ryzykownych decyzji.

Efekt potwierdzenia

Szukanie tylko tych informacji, które potwierdzają nasze przekonania.

Zachowanie stadne

Kupujemy/sprzedajemy tylko dlatego, że robią to inni – brak niezależnego myślenia.

Kotwiczenie (Anchoring)

Przywiązanie do konkretnej ceny (np. „kupiłem po 100 zł, sprzedam dopiero jak wróci”).

🔹 Jak zapanować nad emocjami?

Zbuduj plan inwestycyjny i się go trzymaj – to Twoja kotwica w czasie burzy

Inwestuj tylko pieniądze, których nie potrzebujesz na życie

Unikaj sprawdzania portfela codziennie – to kusi do impulsywnych decyzji

Zautomatyzuj inwestowanie – np. przez regularne wpłaty do ETF-ów (DCA)

Rozumiej ryzyko – jeśli czegoś nie rozumiesz, nie inwestuj w to

🔟 Twój start w inwestycjach – podsumowanie

A więc jeśli tu jesteś, to mam nadzieję że przeczytałeś ten cały artykuł i pomogłem tobie zrozumieć pewne podstawy i mechanizmy działania giełdy, instrumentów finansowych oraz rynku. Więc, jeśli jeszcze nie inwestujesz to ten artykuł pomożę tobie robić „pierwsze kroczki” w inwestycjach. Określ sobie cel, plan działania, wybierz strategię i pamiętaj o najważniejszych zasadach na rynku oraz pułapkach.

Mam nadzieję że tobie ten artykuł/kurs się spodobał, postarałem się przedstawić wszystkie podstawowe (i nie tylko) informacje.

Jeśli chcesz mnie wesprzeć w tym co robię to można to zrobić poniżej i postawić mi kawę 🙂